Запрет наличных денег – путь в финансовый концлагерь

- Подробности

- Создано 15.01.2017 17:13

- Опубликовано 15.01.2017 17:13

- Просмотров: 3449

Все это происходит на фоне беспрецедентной глобальной пиар-компании по отмене наличных денег. «Колокол России» рассказывает, в каком направлении катится макроэкономика (и в след за ней, естественно, экономика нашей страны) и почему все происходящее в ней можно считать звеньями одной цепи.

Ширится клуб небедных стран, центральные банки которых решили разогнать инфляцию и повысить спрос на акции своих компаний путем введения… отрицательной процентной ставки по депозиту для коммерческих банков. Одним из первопроходцев на этом пути в прошлом году стал Швейцарский национальный банк (СНБ), затем к нему присоединились шведы, японцы и Центробанк Европы (ЕЦБ). Интересно, что последний установил штраф за хранение денег на счете в размере -0,2%, тогда как Банк Японии оказался чуть менее смелым – его ставка составила -0,1%. Шведы рискнули установить значение в -0,35%. Но дальше всех пошел СНБ, остановившись на рубеже в -0,75%. + Аргументы в пользу этих мер у всех примерно одни и те же – постулируется, что таким образом национальные банки будут незамедлительно пускать средства в оборот, предоставляя кредиты фирмам и частным лицам, а инвесторы – вкладываться в производство. Однако на практике все получается совсем не так. Валютный стратег Citigroup Стивен Ингландер по этому поводу замечает: «Вы можете восхищаться смелостью политики Банка Японии, с которой он пошел в отрицательную ставку, однако на рынке вы увидите странный эффект от этих действий – позитивный для акций и негативный для курса йены. Ни одна страна, установившая отрицательную ставку, не испытала больших перемен в своем росте и уровне инфляции, если не говорить о совсем незначительных колебаниях. Напротив, отрицательная ставка – мощный стимул для валюты покинуть финансовую систему своей страны. Как правило, инвесторы берут наличные у банков и затем вкладывают их в зарубежные активы и ценные бумаги, но никак не в свой реальный сектор».

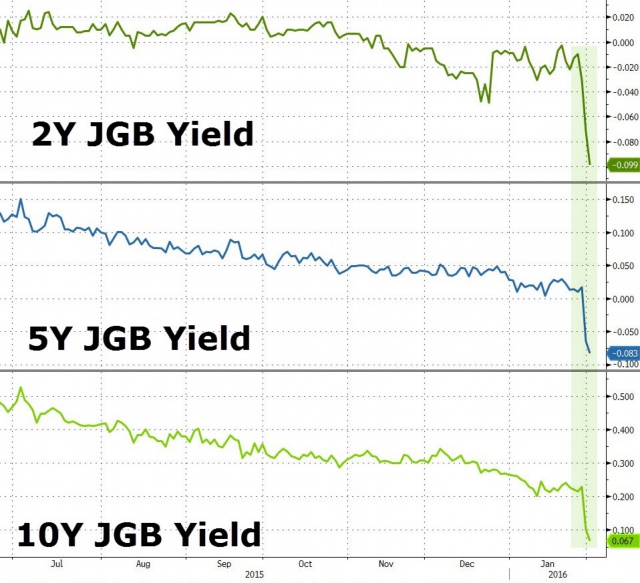

Как видно, из графика ниже, японские ценные бумаги после этой реформы продолжили падение по всей длине кривой, особенно сильно это сказалось на доходности «длинных», десятилетних облигаций. Сравнительный рейтинг гособлигаций Японии за 2, 5 и 10 лет Несмотря на очевидную тупиковость этого способа «оздоровления» экономики, традиционно консервативный, осторожный лондонский центробанк также собирается взять его на вооружение. Главный экономист Банка Англии Эндрю Хэлдайн в своем выступлении по итогам 2015 года озвучил неэффективность нулевой ставки, а также возможность ввода ставки отрицательной и даже полного запрета наличных денег, если люди спрячут свои кровные подальше от банков, желая остаться хотя бы на нулевом балансе. И вот тут, похоже, кое-что начинает проясняться. В мае прошлого года известный экономист-разоблачитель Мартин Армстронг рассказал о секретной встрече в Лондоне гарвардского профессора экономики Кеннета Рогоффа и Уиллема Бюйтера из уже упоминавшейся Citigroup с главами центробанков мира. По его словам, на мероприятии разъяснялся порядок мер, которые необходимо предпринять банкам для поэтапного отказа от наличных. Едва ли такая встреча была лишь плодом фантазии Армстронга, потому что несколькими годами ранее в прессе началась открытая пропаганда против бумажных денег. С подобной инициативой, равно как и с мерами по сокращению их обращения, выступали как официальные представители власти, так и различные общественные организации.+ Уиллем Бюйтер и Кеннет Рогофф Цели при этом, как водится, декларируются благие – подъем экономики, оптимизация налогооборота, безопасность безналичных операций, уменьшение воровства, борьба с коррупцией…

Как тут не вспомнить пробный шар от главы Сбербанка Германа Грефа, еще пять лет назад заявившего, что уменьшения наличных денег в обороте якобы позволит увеличить ВВП России на 1%. Вот только реальные задачи тех, кто хочет максимально ограничить либо запретить расчеты бумажными купюрами совсем иные. Если они добьются результата, население земного шара будет лишено личной частной собственности и окажется в рабстве у банков, в полной зависимости от их экономической политики. Если вы обратили внимание, на пластиковых картах ясно написано, что они являются собственностью банка-эмитента – в этом заключается самое большое отличие от денег, хранящихся в привычных нам кошельках и бумажниках. Более того, если уже сейчас все мы знаем и говорим о том, что доллар является «копеечной зеленой бумажкой», то при новой системе его необеспеченность золото-валютными резервами вообще нельзя будет никак проконтролировать. Электронные деньги – это даже не фантики, которые вы всегда можете пощупать. Постоянная их эмиссия в интересах избранных банков или, к примеру, дышащей на ладан ФРС США может обеспечиваться без шума и пыли…+ Полигонами для экспериментов в новой монетарной политике было суждено стать скандинавским странам, Австралии и, что мало кому известно, ряду африканских государств. С Австралией все просто – в ней с весны прошлого года введен налог на сбережения граждан в банках. С таким подходом и отрицательная ставка по депозитам не нужна. Что касается Швеции, то помимо минусовой ставки здесь открыто декларируется готовность отказаться от наличных денег к 2030 году. Естественно, приводится соответствующая статистика и результаты соцопросов, согласно которым товары и услуги наличкой оплачивают менее 10% населения. Людям внушают, что иметь при себе бумажные деньги очень страшно, что это неоправданный риск. Как будто махинаций с электронными картами (при участии, кстати, сотрудников тех же банков-лоббистов) сейчас происходит намного меньше! Как будто те же банкиры не берут себе проценты за многие транзакции, что просто невозможно, если вы будете рассчитываться наличкой! Но это уже мало кого волнует, потому в Швеции сейчас даже продавцы газет на улицах носят устройства для считывания карточек. В этой «прогрессивной демократической» стране о праве человека на финансовую независимость как-то подзабыли, пока оставив гражданам два варианта: либо оплата только безналом, либо – безналом или бумажными (и железными) деньгами. Но магазинов и компаний, предоставляющих второй способ, с каждым месяцем становится все меньше.+ Своего соседа стремится обогнать Дания, в которой почти половина платежей граждан проводится через мобильное приложение MobilePay банка Danske Bank. Исполнительный директор Ассоциации датских банкиров Микаэль Буск-Йепсен заявляет: «безналичное общество больше не иллюзия, а концепция, которая будет внедрена за разумное время». Промышленники и предприниматели, если почитать местные СМИ, тоже особо не протестуют, так что полный отказ от наличных здесь – вопрос не десятков лет, а куда меньшего срока. Причем заметим, в Дании и до всех этих нововведений был один из самых низких в мире уровней коррупции и прекрасная собираемость налогов – так что, как видим, подобные аргументы при переходе на электронные деньги являются абсолютно ложными.+ Не отстает от некогда гордых, независимых викингов и Норвегия. Здесь пластиковые карты не принимают лишь в автобусах и на уличных распродажах, а оплата наличными в среднем по стране составляет всего 5% от всех транзакций. Все это, разумеется, на радость директору Finance Norway (компании, объединяющей крупнейшие банки и страховые компании страны) Идару Кройцеру, который заявил о готовности перейти на безналичные платежные системы уже к 2020 году. Должно ли быть у человека право заплатить за товары и услуги наличными, не вступая в насильственный договор с банками? Очевидно, нет, местные правозащитники об этом забыли, их как-то все больше волнуют «несчастные» судьбы детей, воспитывающихся в традиционных христианских семьях.+ Объявление «Наличные не принимаются» в одном из шведских магазинов А к югу от Сахары, в регионе, где банковские счета имеются только у избранных, при участии западных правительственных организаций и транснацкорпораций Citigroup, Mastercard, VISA, Vodafone, USAID, фонда Билла и Мелинды Гейтс вовсю обкатывается другой масштабный проект. Здесь наличные заменяются альтернативными мобильными деньгами. Так, в Кении оператор M-Pesa («дочка» Vodafone) осуществляет денежные переводы на сумму около ¼ ВВП страны. В густонаселенной Нигерии Mastercard подписало с местным правительством контракт о выпуске национальной биометрической платежной карты, номер которой станет личным цифровым кодом каждого нигерийца и не будет привязан к какому-либо банковскому счету. Уже очень напоминает Откровение Иоанна Богослова, не правда ли?+ В данном материале автор не ставил себе задачу приводить цитаты православных святых и старцев о признаках последних времен, хотя многие из них, можете поверить, в деталях совпадают с описанными выше историями. Обратим внимание на факты: отказ от наличных хоть и проводится насильно, без нашего спроса, но проворачивается это дело очень тонко и поэтапно. Буквально пару недель назад СМИ начали массово тиражировать комментарий бывшего министра финансов США Лоуренса Саммерса, призвавшего прекратить выпуск новых банкнот достоинством в $50 и 100. Кроме того, Саммерс поддержал недавнее предложение Минфина ЕС ограничить хождение банкноты номиналом в 500 евро. Аргументы, естественно, не оригинальны – борьба с коррупцией и преступностью, а также «интересы обычных граждан» и «желание сделать мир лучше». Финансист, недавно считавшийся главным претендентом на пост главы ФРС, акционерами которой являются самые влиятельные банкирские кланы, вдруг решил порадеть об «интересах обычных граждан»? Что-то не верится.+ Что до нашей многострадальной Родины, то и тут любители гайдаровской экономики, разумеется, проводят ту же генеральную линию на уничтожение наличных денег, но получается у них это пока, прямо скажем, не особо. При нашей географии, климатическом разнообразии и обилии сел, деревень, да чего там говорить, даже городов с плохо развитой инфраструктурой заставить все торговые точки перейти на прием банковских карт – задача не из простых. Внедрение и, главное, ежесекундная поддержка тотальной электронной системы финансовых расчетов потребует от лоббистов этой темы в России огромных финансовых затрат, а тратиться у нас катастрофически не любят. Поэтому пока пытаются идти самым экономным путем – подсадить всех россиян на банковский крючок путем агитации за использование банковских приложений в социальных картах, УЭК и будущем электронном паспорте.

Как тут не вспомнить пробный шар от главы Сбербанка Германа Грефа, еще пять лет назад заявившего, что уменьшения наличных денег в обороте якобы позволит увеличить ВВП России на 1%. Вот только реальные задачи тех, кто хочет максимально ограничить либо запретить расчеты бумажными купюрами совсем иные. Если они добьются результата, население земного шара будет лишено личной частной собственности и окажется в рабстве у банков, в полной зависимости от их экономической политики. Если вы обратили внимание, на пластиковых картах ясно написано, что они являются собственностью банка-эмитента – в этом заключается самое большое отличие от денег, хранящихся в привычных нам кошельках и бумажниках. Более того, если уже сейчас все мы знаем и говорим о том, что доллар является «копеечной зеленой бумажкой», то при новой системе его необеспеченность золото-валютными резервами вообще нельзя будет никак проконтролировать. Электронные деньги – это даже не фантики, которые вы всегда можете пощупать. Постоянная их эмиссия в интересах избранных банков или, к примеру, дышащей на ладан ФРС США может обеспечиваться без шума и пыли…+ Полигонами для экспериментов в новой монетарной политике было суждено стать скандинавским странам, Австралии и, что мало кому известно, ряду африканских государств. С Австралией все просто – в ней с весны прошлого года введен налог на сбережения граждан в банках. С таким подходом и отрицательная ставка по депозитам не нужна. Что касается Швеции, то помимо минусовой ставки здесь открыто декларируется готовность отказаться от наличных денег к 2030 году. Естественно, приводится соответствующая статистика и результаты соцопросов, согласно которым товары и услуги наличкой оплачивают менее 10% населения. Людям внушают, что иметь при себе бумажные деньги очень страшно, что это неоправданный риск. Как будто махинаций с электронными картами (при участии, кстати, сотрудников тех же банков-лоббистов) сейчас происходит намного меньше! Как будто те же банкиры не берут себе проценты за многие транзакции, что просто невозможно, если вы будете рассчитываться наличкой! Но это уже мало кого волнует, потому в Швеции сейчас даже продавцы газет на улицах носят устройства для считывания карточек. В этой «прогрессивной демократической» стране о праве человека на финансовую независимость как-то подзабыли, пока оставив гражданам два варианта: либо оплата только безналом, либо – безналом или бумажными (и железными) деньгами. Но магазинов и компаний, предоставляющих второй способ, с каждым месяцем становится все меньше.+ Своего соседа стремится обогнать Дания, в которой почти половина платежей граждан проводится через мобильное приложение MobilePay банка Danske Bank. Исполнительный директор Ассоциации датских банкиров Микаэль Буск-Йепсен заявляет: «безналичное общество больше не иллюзия, а концепция, которая будет внедрена за разумное время». Промышленники и предприниматели, если почитать местные СМИ, тоже особо не протестуют, так что полный отказ от наличных здесь – вопрос не десятков лет, а куда меньшего срока. Причем заметим, в Дании и до всех этих нововведений был один из самых низких в мире уровней коррупции и прекрасная собираемость налогов – так что, как видим, подобные аргументы при переходе на электронные деньги являются абсолютно ложными.+ Не отстает от некогда гордых, независимых викингов и Норвегия. Здесь пластиковые карты не принимают лишь в автобусах и на уличных распродажах, а оплата наличными в среднем по стране составляет всего 5% от всех транзакций. Все это, разумеется, на радость директору Finance Norway (компании, объединяющей крупнейшие банки и страховые компании страны) Идару Кройцеру, который заявил о готовности перейти на безналичные платежные системы уже к 2020 году. Должно ли быть у человека право заплатить за товары и услуги наличными, не вступая в насильственный договор с банками? Очевидно, нет, местные правозащитники об этом забыли, их как-то все больше волнуют «несчастные» судьбы детей, воспитывающихся в традиционных христианских семьях.+ Объявление «Наличные не принимаются» в одном из шведских магазинов А к югу от Сахары, в регионе, где банковские счета имеются только у избранных, при участии западных правительственных организаций и транснацкорпораций Citigroup, Mastercard, VISA, Vodafone, USAID, фонда Билла и Мелинды Гейтс вовсю обкатывается другой масштабный проект. Здесь наличные заменяются альтернативными мобильными деньгами. Так, в Кении оператор M-Pesa («дочка» Vodafone) осуществляет денежные переводы на сумму около ¼ ВВП страны. В густонаселенной Нигерии Mastercard подписало с местным правительством контракт о выпуске национальной биометрической платежной карты, номер которой станет личным цифровым кодом каждого нигерийца и не будет привязан к какому-либо банковскому счету. Уже очень напоминает Откровение Иоанна Богослова, не правда ли?+ В данном материале автор не ставил себе задачу приводить цитаты православных святых и старцев о признаках последних времен, хотя многие из них, можете поверить, в деталях совпадают с описанными выше историями. Обратим внимание на факты: отказ от наличных хоть и проводится насильно, без нашего спроса, но проворачивается это дело очень тонко и поэтапно. Буквально пару недель назад СМИ начали массово тиражировать комментарий бывшего министра финансов США Лоуренса Саммерса, призвавшего прекратить выпуск новых банкнот достоинством в $50 и 100. Кроме того, Саммерс поддержал недавнее предложение Минфина ЕС ограничить хождение банкноты номиналом в 500 евро. Аргументы, естественно, не оригинальны – борьба с коррупцией и преступностью, а также «интересы обычных граждан» и «желание сделать мир лучше». Финансист, недавно считавшийся главным претендентом на пост главы ФРС, акционерами которой являются самые влиятельные банкирские кланы, вдруг решил порадеть об «интересах обычных граждан»? Что-то не верится.+ Что до нашей многострадальной Родины, то и тут любители гайдаровской экономики, разумеется, проводят ту же генеральную линию на уничтожение наличных денег, но получается у них это пока, прямо скажем, не особо. При нашей географии, климатическом разнообразии и обилии сел, деревень, да чего там говорить, даже городов с плохо развитой инфраструктурой заставить все торговые точки перейти на прием банковских карт – задача не из простых. Внедрение и, главное, ежесекундная поддержка тотальной электронной системы финансовых расчетов потребует от лоббистов этой темы в России огромных финансовых затрат, а тратиться у нас катастрофически не любят. Поэтому пока пытаются идти самым экономным путем – подсадить всех россиян на банковский крючок путем агитации за использование банковских приложений в социальных картах, УЭК и будущем электронном паспорте.

Еще один вариант – перевод всех социальных выплат и заработных плат исключительно на электронные карты, что у нас сейчас и внедряется. Ведомство Антона Силуанова уже дважды пыталось ограничить все наличные расчеты между физическими и юридическими лицами – сначала до 600 тыс. рублей, затем – до 300 тысяч. Однако тут же взбунтовались ритейлеры и прочие предприниматели, которым вовсе не хочется платить банкирам комиссии в 2 раза выше, чем в Европе.+ Пока из серьезных ограничений можно назвать указ Центробанка РФ о запрете наличных расчетов между юрлицами (в рамках одного договора) на сумму более 100 тыс. рублей. Казалось бы, не подчиняющийся напрямую правительству Центробанк не должен иметь таких полномочий – решать за наших бизнесменов сколько и в какой форме им платить – но реальность именно такова. И все-таки, с нашими гражданами, предпочитающими около 50% сбережений хранить «под кроватью» и не охотно осваивающими электронные платежные приложения, глобалистам повоевать еще придется.+ Выводы из всего происходящего можно сделать следующие: нынешний экономический миропорядок в виде контролируемых богатейшими кланами банков, а через них – ФРС США, МВФ и центробанками по всему миру начинает трансформироваться в следующую фазу. Сложно наверняка сказать, является ли происходящее неуправляемым распадом капитализма или, напротив, тщательно спланированной операцией по полному лишению большинства государств финансового (а, значит, и любого прочего) суверенитета. Ясно одно – для удержания (или завершения – как угодно) существующей финансовой пирамиды (равно как и пирамиды символической – изображенной на долларовой купюре), глобальным силам придется сделать ставку на ограничение прав и свобод самых широких слоев населения. А потому нам следует ждать новых диктаторских инноваций от сильных мира сего «во имя мира во всем мире и блага всея человечества». Что до вероятных развязок, то их при нынешней ситуации может быть две: первая – это (простите за заезженную многими пластинку) глобальный электронный концлагерь, а вторая – духовное и нравственное оздоровление людей, полная утрата банками доверия общества, отказ от ростовщического процента и возвращение к традиционным расчетам с использованием драгметаллов (в первую очередь – золота и серебра), в которых деньги вернут себе базовую функцию эквивалента стоимости товаров и услуг. Хочется ошибиться, но все же вряд ли столь значительные перемены на вершине пирамиды произойдут, как выразился недавно премьер Дмитрий Медведев, без «третьей мировой встряски».+ Виктор Семенов

Еще один вариант – перевод всех социальных выплат и заработных плат исключительно на электронные карты, что у нас сейчас и внедряется. Ведомство Антона Силуанова уже дважды пыталось ограничить все наличные расчеты между физическими и юридическими лицами – сначала до 600 тыс. рублей, затем – до 300 тысяч. Однако тут же взбунтовались ритейлеры и прочие предприниматели, которым вовсе не хочется платить банкирам комиссии в 2 раза выше, чем в Европе.+ Пока из серьезных ограничений можно назвать указ Центробанка РФ о запрете наличных расчетов между юрлицами (в рамках одного договора) на сумму более 100 тыс. рублей. Казалось бы, не подчиняющийся напрямую правительству Центробанк не должен иметь таких полномочий – решать за наших бизнесменов сколько и в какой форме им платить – но реальность именно такова. И все-таки, с нашими гражданами, предпочитающими около 50% сбережений хранить «под кроватью» и не охотно осваивающими электронные платежные приложения, глобалистам повоевать еще придется.+ Выводы из всего происходящего можно сделать следующие: нынешний экономический миропорядок в виде контролируемых богатейшими кланами банков, а через них – ФРС США, МВФ и центробанками по всему миру начинает трансформироваться в следующую фазу. Сложно наверняка сказать, является ли происходящее неуправляемым распадом капитализма или, напротив, тщательно спланированной операцией по полному лишению большинства государств финансового (а, значит, и любого прочего) суверенитета. Ясно одно – для удержания (или завершения – как угодно) существующей финансовой пирамиды (равно как и пирамиды символической – изображенной на долларовой купюре), глобальным силам придется сделать ставку на ограничение прав и свобод самых широких слоев населения. А потому нам следует ждать новых диктаторских инноваций от сильных мира сего «во имя мира во всем мире и блага всея человечества». Что до вероятных развязок, то их при нынешней ситуации может быть две: первая – это (простите за заезженную многими пластинку) глобальный электронный концлагерь, а вторая – духовное и нравственное оздоровление людей, полная утрата банками доверия общества, отказ от ростовщического процента и возвращение к традиционным расчетам с использованием драгметаллов (в первую очередь – золота и серебра), в которых деньги вернут себе базовую функцию эквивалента стоимости товаров и услуг. Хочется ошибиться, но все же вряд ли столь значительные перемены на вершине пирамиды произойдут, как выразился недавно премьер Дмитрий Медведев, без «третьей мировой встряски».+ Виктор Семенов

http://kolokolrussia.ru/globalizaciya/zapret-nalichnh-deneg---put-v-finansovy-konclager#hcq=YkeGo8q